Entendendo o mecanismo da renúncia fiscal (cash back do terceiro setor) para empresas lucro real em poucos passos:

Atenção empresas da região!! Seu regime de tributação é lucro real? Já ouviu falar nos incentivos fiscais? Pois bem… fique ligado!

Você sabia que ao apoiar os projetos do Instituto Fernando Bonillo de Pesquisa e Conservação Ambiental – IFB você pode ter parte do valor deduzido de seu imposto de renda? Pois é…. saiba como..

Os custos com projetos ambientais e de sustentabilidade das empresas podem ser reduzidos com a utilização dos mecanismos legais relativos ao terceiro setor, pois além de investir em tecnologias que trarão benefícios à comunidade e aos colaboradores e seus dependentes, ainda vão fazer valer sua responsabilidade socioambiental, disseminando valores e práticas sustentáveis.

Estes projetos ambientais e de sustentabilidade podem garantir a aplicação prática do ESG nas empresas (Environmental, Social and Governance), que significa o envolvimento em Governança Ambiental, Social e Corporativa, agregando valor à marca, com cumprimento de sua responsabilidade socioambiental.

1. Oferecer uma estrutura de apoio técnico para assessoria e acompanhamento

O IFB faz parte de uma rede nacional de fortalecimento e profissionalização das entidades do terceiro setor (UniTerSet – Universo do Terceiro Setor), coordenada pelo especialista no assunto Sr. Takashi Yamauchi e a cada dia vem se capacitando para aplicar na prática as questões relativas às soluções socioambientais, contribuindo para o cumprimento da responsabilidade socioambiental das empresas, revertendo para a comunidade e para as empresas parceiras ações que vão impactar a qualidade de vida local.

Saiba mais em: http://ifbonillo.org.br/auditor-responsabilidade-socioambiental/

O Instituto Fernando Bonillo vem aos poucos conduzindo os diálogos sobre terceiro setor no Sul de MG através de diversas iniciativas, dentre elas as intervenções em Poços de Caldas (seminário em maio/2019) e Pouso Alegre (seminário em dezembro/2019).

2. Buscar uma instituição de terceiro setor confiável, com registro de atividades e enquadrada como interesse público (neste caso o IFB)

O IFB se enquadra legalmente como interesse público, de acordo com a estrutura de seu estatuto (http://ifbonillo.org.br/estatuto/) e suas práticas de gestão vigentes, que seguem os ditames previstos pela Lei 9.790/1999 – Qualificação como OSCIP.

Dentre essas práticas legais, o Art. 4º da Lei 9.790/1999 indica as seguintes (todas cumpridas pelo IFB):

- seguir os princípios da legalidade, impessoalidade, moralidade, publicidade, economicidade e da eficiência;

- adotar práticas de gestão administrativa de forma a coibir a obtenção de vantagens pessoais devido à participação em processos decisórios;

- constituir conselho fiscal competente para opinar sobre os relatórios financeiros da entidade;

- prever o repasse do patrimônio líquido a outra pessoa jurídica com o mesmo objeto social em caso de dissolução da entidade ou perda da qualificação como OSCIP;

- seguir as normas de prestação de contas e contabilidade, dando publicidade ao relatório de atividades e demonstrativos financeiros (http://ifbonillo.org.br/relatorio-atividades/ )

- não participação em campanhas de interesse político-partidário ou eleitorais, sob quaisquer meios ou formas (Art. 16, Lei 9.790/1999).

Além disso, o IFB possui dentre suas finalidades, várias atividades que permitem o enquadramento como OSCIP (Art. 3º), dentre elas:

- promoção da assistência social;

- defesa, preservação e conservação do meio ambiente e promoção do desenvolvimento sustentável;

- promoção do voluntariado;

- promoção do desenvolvimento econômico e social e combate à pobreza;

Consulte na íntegra a Lei 9.790/1999 – Dispõe sobre a qualificação de pessoas jurídicas de direito privado, sem fins lucrativos, como Organizações da Sociedade Civil de Interesse Público, institui e disciplina o Termo de Parceria, e dá outras providências.

3. Buscar empresas tributadas pelo lucro real, com apuração de lucro operacional

A empresa tributada pelo regime de lucro real pode ter benefícios fiscais legais e até 34% de desconto no valor investido via terceiro setor.

Isso mesmo, ao apoiar os projetos do Instituto Fernando Bonillo de Pesquisa e Conservação Ambiental, a empresa tem a oportunidade de cumprir sua responsabilidade socioambiental e ainda ter desconto do valor pago em IR.

Esse mecanismo é descrito na Lei 9.249/1995 (imposto de renda pessoas jurídicas), que prevê dedução de até 2% do lucro operacional da pessoa jurídica no regime de apuração do lucro real, às doações efetuadas a entidades civis sem fins lucrativos, que prestem serviços gratuitos em benefício de empregados da empresa doadora, e respectivos dependentes, ou em benefício da comunidade onde atuem (Art. 13, § 2º).

Para isso, deverão ser observadas as seguintes regras (Art. 13, § 2º).:

- as doações, quando em dinheiro, serão feitas mediante crédito em conta corrente bancária diretamente em nome da entidade (IFB);

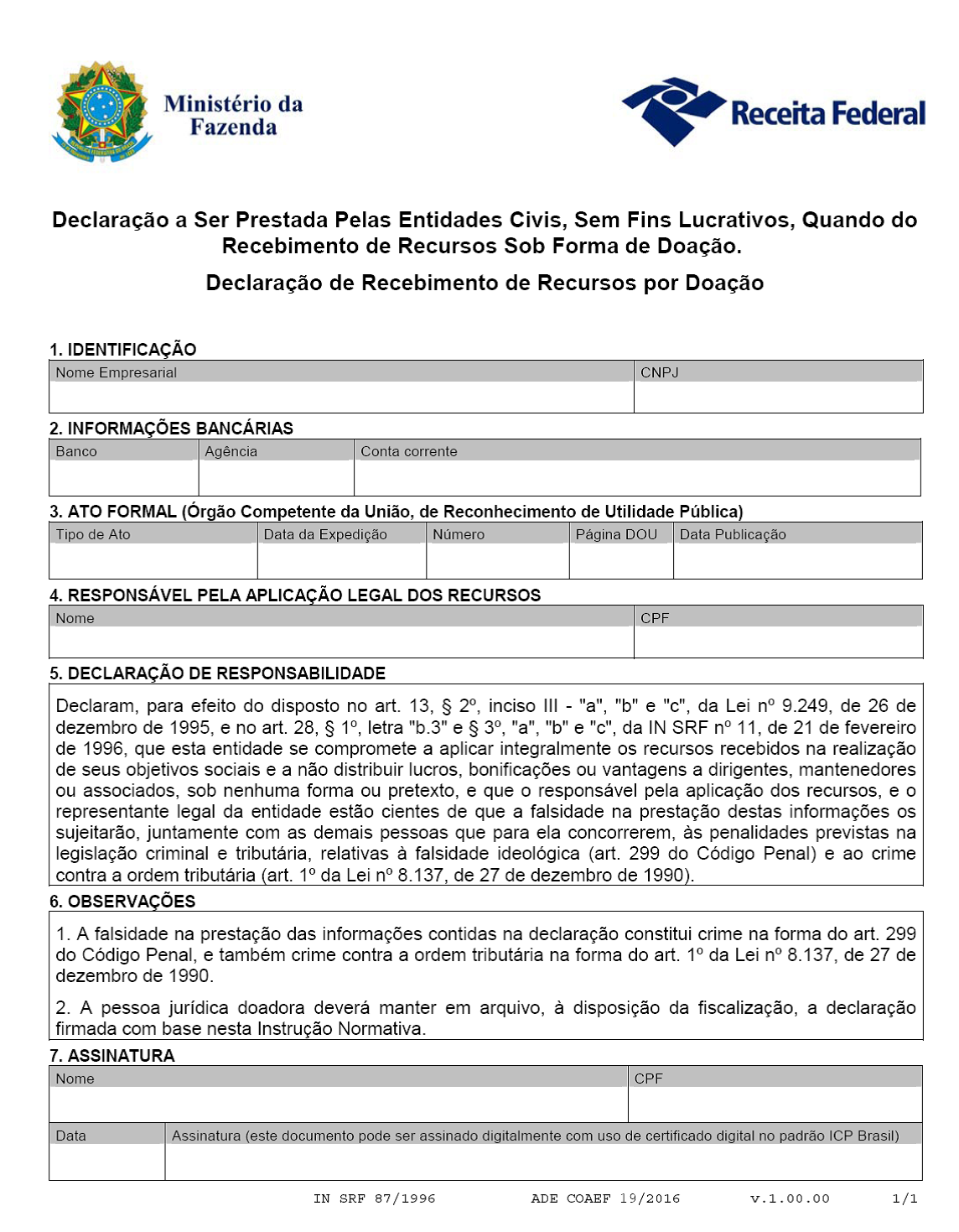

- a empresa doadora manterá em arquivo, à disposição da fiscalização, declaração conforme modelo da Secretaria da Receita Federal, fornecida pela entidade (IFB), que se compromete a aplicar integralmente os recursos recebidos na realização de seus objetivos sociais e a não distribuir lucros a dirigentes, mantenedores ou associados, sob nenhuma forma;

- a entidade (IFB) deverá ser organização da sociedade civil, conforme a Lei 13.019/2014 – Marco Regulatório do Terceiro Setor, desde que cumpridos os requisitos previstos nos arts. 3o e 16 da Lei 9.790/1999 – Qualificação como OSCIP, independentemente de certificação (Redação dada pela Lei 13.204/2015).

Importante ressaltar que esse benefício fiscal poderá ser usado em prol da prestação de serviços gratuitos em benefício:

- de empregados da empresa doadora e respectivos dependentes, ou

- da comunidade onde atuem.

Desta forma a contratação de serviços através de instituições do terceiro setor, neste caso via IFB, permite:

- condição especial sobre aspecto tributário

- auxílio na redução de custo operacional com acesso a recursos extras

- possibilidade de maior interface com a comunidade, trabalhadores e seus fornecedores

- preparo da organização para sua certificação social e ambiental (Balanço socioambiental – BSA), em conformidade à norma da ABNT NBR 16001 – Responsabilidade social e NBC T 15 – Informações de Natureza Social e Ambiental do CFC (Conselho Federal de Contabilidade) e ISO 26.000 – Diretrizes sobre Responsabilidade Social . Saiba mais sobre a cretificação de responsabilidade socioambiental – RSA em: http://ifbonillo.org.br/certificacao-rsa/

O modelo de recibo de doação fornecido pelo Ministério da Justiça está disponibilizado em: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?visao=anotado&idAto=14438

4. Orientações contábeis para utilização desse benefício fiscal

O IFB oferecerá todo o suporte técnico, via rede nacional do terceiro setor e assessoria contábil e tributária de altíssimo nível para aplicação prática deste mecanismo legal de renúncia fiscal, visando o aporte de recursos financeiros em benefício aos colaboradores da empresa, à comunidade e agregando valor à política socioambiental da instituição parceira

6. Check list para utilização do mecanismo de renúncia fiscal

- Encontrar uma entidade do terceiro setor confiável –> Instituto Fernando Bonillo – IFB

- Alinhar projetos e ações ambientais em prol da comunidade e da empresa (prioridades, balanço socioambiental, gestão de resíduos, conservação das águas, saneamento rural, tratamento de efluentes, brigada de incêndios, dentre outros)

- Alinhamentos financeiros de acordo com a realidade da empresa e os projetos prioritários;

- Levantar lucro operacional e faixa de valor a ser destinado, junto aos gestores da empresa, com posterior repasse financeiro ao IFB, mediante emissão de recibo conforme modelo do Ministério da Justiça;

- Elaboração e assinatura de contrato de parceria, com usufruto da plataforma digital de visibilidade do IFB e cumprimento da responsabilidade socioambiental;

- Acompanhamento e gestão das atividades, com monitoramento de indicadores e apresentação de resultados periódicos.

7. Conheça alguns dos principais projetos, ações e serviços do IFB:

Texto escrito por Marielle Rezende de Andrade, com base nas capacitações e materiais disponibilizados pelo Sr. Takashi Yamauchi, através da APTO – Centro de Estudos e Difusão do Terceiro Setor, da UNITERSET – Universidade Aberta do Terceiro Setor e do Grupo de Estudo do Terceiro Setor – GETS, que muito tem se empenhado para elaboração de materiais informativos e aplicação prática dos preceitos legais em prol do terceiro setor e do desenvolvimento sustentável em geral. Agradecemos sempre pela rede de apoio e parceria!